春节后,多数厂家复工延迟,2月轮胎产量同比降幅虽有收窄,但仍呈现出20%的降幅,同时开工负荷降至全年最低。

3月,中下旬物流运输环境改变,对原料供应及轮胎订单交货造成不同程度影响,轮胎企业产能释放力度逐步减弱,3月轮胎产量降幅进一步收窄至14.33%,月度开工较去年同期仍有21.25个百分点的下滑。

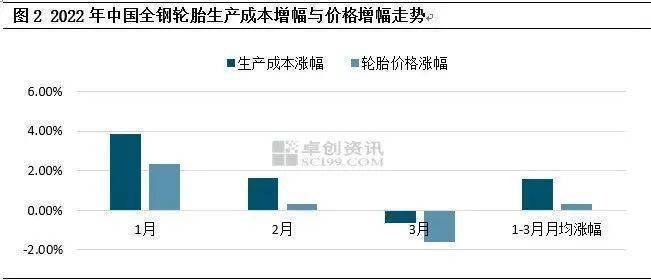

同时,轮胎企业所承受的成本高位压力贯穿2021年全年,并延续至2022年。一季度轮胎企业单月生产成本均超过870元/条,3月生产成本同比虽有下滑,但轮胎涨价意向依旧强烈,但涨幅依旧抵不过生产成本的涨幅。

整体来看,一季度中国轮市场表现不及往年,二季度预期继续低位运行。原材料生产成本及运营成本的压力,加上轮胎库存高位的压力,轮胎企业产能释放力度提升难度较大。

普利司通研发成功无

普利司通研发成功无 2013年俄罗斯轮胎展

2013年俄罗斯轮胎展 本厂诚招实心轮胎代

本厂诚招实心轮胎代 向国际品牌亮剑,为

向国际品牌亮剑,为