橡胶价格全线下跌

天然橡胶方面,国内外产区天气有逐渐转好预期,叠加国内替代种植指标进入,供应增加下原料价格有继续向下回调趋势,上游利好支撑减弱。国内“反内卷”情绪继续降温,宏观市场进入阶段性转弱回调,需求端面临更多不确定性因素。短时,在橡胶基本面无更多利好刺激下,胶价有继续走弱预期。

合成橡胶方面,考虑当前期现货市场波动受政策面、台风天气及地缘突发因素等影响较为密切,天然橡胶价格快速下行压力不大,故当前合成橡胶价格构成提振,但下游终端内外销出货压力存在,预估对原料难有大规模采购跟进,合成橡胶现货端成交重心将持续承压。

炭黑方面,原料煤焦油高位持稳,成本端支撑强劲,厂家亏损下挺价意愿强烈,大厂调涨后小厂跟进意向浓。然下游接货能力承压,实单成交难放量。若煤焦油继续偏强,或刺激炭黑探涨;若下游抵触加剧,涨幅将受限,整体以“高价商谈、窄幅博弈”为主。

全钢胎库存降至40天以下

周期内部分企业在月底安排检修,拖拽整体产能利用率下行;库存方面,月底企业整体出货集中,成品库存走低。

1、开工率:本周半钢胎样本企业产能利用率为69.98%,环比-0.08百分点,同比-10.19个百分点;全钢胎样本企业产能利用率为59.26%,环比-2.97个百分点,同比-0.20个百分点。

2、库存:半钢轮胎样本企业平均库存周转天数在45.64天,环比-0.91天,同比+9.48天;全钢轮胎样本企业平均库存周转天数在39.45天,环比-1.50天,同比-3.93天。

3、成本利润:半钢轮胎理论利润上涨,截至7月31日,中档品牌205/55R16半钢轮胎理论利润值为1.03元/公斤,环比上周期上涨0.16元/公斤,同比去年下滑1.40元/公斤。

全钢轮胎理论利润下滑,截至7月31日,经济型12R22.5全钢轮胎理论利润值为0.12元/公斤,环比上周期上涨0.26元/公斤,同比去年上涨0.20元/公斤。

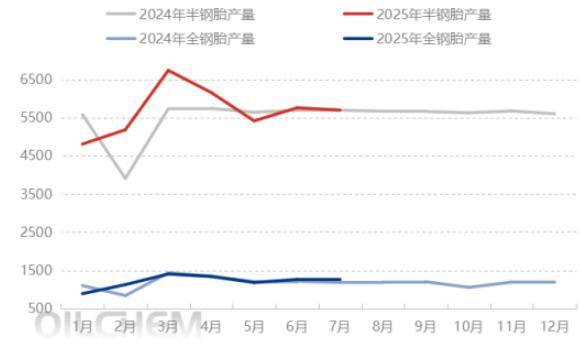

7月轮胎产量涨跌互现

据测算,2025年7月,中国半钢胎产量为5697万条,环比-1.08%,同比+0.04%;中国全钢胎产量为1275万条,环比+1.03%,同比+7.78%。7月轮胎产量环比涨跌互现。

轮胎行情展望

预计下周期样本企业产能利用率小幅调整为主,检修企业开工恢复将对整体产能利用率形成一定拉动,但另有个别企业月初存检修安排,产出时间差异化,整体产能利用率小幅调整为主,整体提升空间受限。

市场方面,预计下周期市场交投或将稍微放缓,正值月初,部分企业价格政策尚不明了,加之月底渠道补货后,市场进入消化库存阶段,月初继续补货意愿减弱。另外暑期出行不减,仍对替换需求形成一定拉动,但考虑到汛期,运输及出行受限,替换需求增量有限。

向国际品牌亮剑,为

向国际品牌亮剑,为 本厂诚招叉车轮胎代

本厂诚招叉车轮胎代 阿波罗:轮胎发展目

阿波罗:轮胎发展目 2013年俄罗斯轮胎展

2013年俄罗斯轮胎展