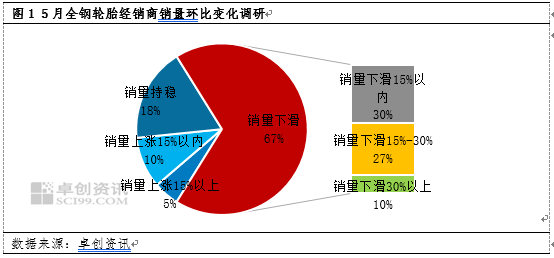

对于销量下滑的原因,分析主要有以下三点:一是南方地区进入梅雨季节,可销售时间有所减少;二是当前运输需求依旧表现平淡,对轮胎的消耗有所延缓,尤其中长途全钢胎销量表现较差;三是经销库存储备依旧处于高位,加之近期轮胎原材料价格有所降温,经销商对全钢胎价格有走低预期,因此备货积极性不高。

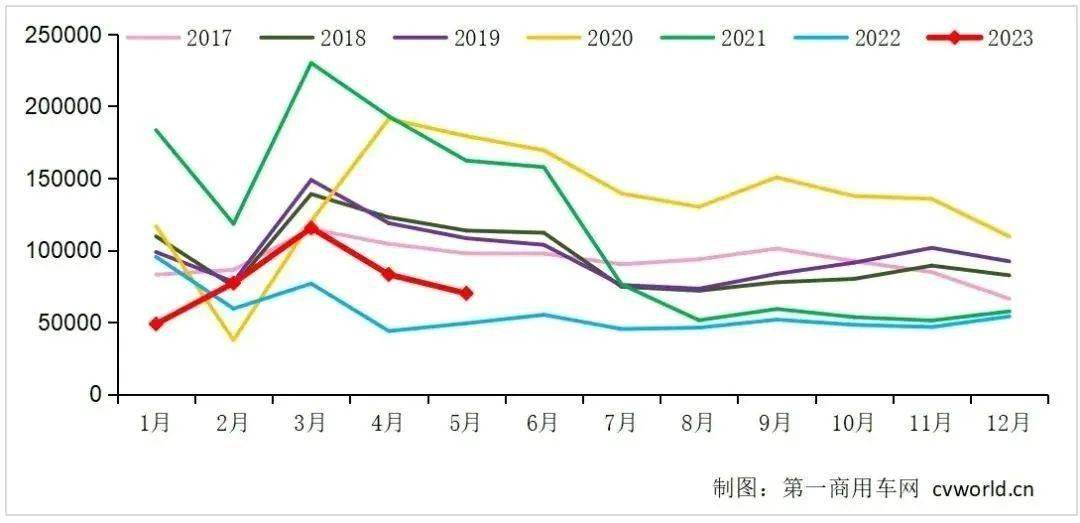

其中影响全钢胎市场最大的因素无疑是运输需求的变动,但目前来看货运市场仍不景气。第一商用车网数据显示,2023年5月份,我国重卡市场大约销售7万辆左右(开票口径,包含出口和新能源),环比2023年4月下滑16%,比上年同期的4.92万辆增长42%,净增加约2.1万辆。

虽然同比有所增速,但7万辆的水平,在最近七年里属于历史第二低位,仅高于2022年5月。也就是说,重卡市场远没有恢复至其断崖式下滑之前的水平。而重卡销量连续下跌,使得全钢轮胎市场也被挤压。米其林统计显示,2022 年中国市场轮胎销量共2.94 亿条,同比-8.9%,其中半钢胎和全钢胎销量分别为2.40/0.54 亿条,同比-4.0%/-25.8%。

海外市场方面也一片萧瑟。美国卡车运输协会(ATA)于4月中旬发布的月度卡车吨位指数报告显示,3月份美国卡车运输活动下降了5.4%;欧洲轮胎和橡胶制造商协会(ETRMA)数据,2023第一季度,中卡轮胎在欧洲被统计地区的总销量仅为300万套,下滑幅度达到了18.3%。

展望六月,业内人士分析认为,全钢胎市场拿货节奏放缓、终端消化节奏不强的弱势短期内仍难以逆转。

江苏三友:守得云开

江苏三友:守得云开 本厂诚招叉车轮胎代

本厂诚招叉车轮胎代 解决橡胶产品毛边的

解决橡胶产品毛边的 萨驰集团已正式向法

萨驰集团已正式向法